- Форум

- Фондовый рынок, ценные бумаги

- Литература по Фондовому рынку

- Справедливая цена на акцию методом фундаментального анализа

Справедливая цена на акцию методом фундаментального анализа

Справедливая цена на акцию методом фундаментального анализа

- Gizmo

-

Автор темы

Автор темы

- Не в сети

- Захожу иногда

-

- Сообщений: 66

- Репутация: 2

- Спасибо получено: 3

Фундаментальный анализ позволяет выявить справедливую цену акции и спрогнозировать динамику ее изменения. А еще — дать заключение о недооцененности, справедливости или переоцененности текущей рыночной цены акции той или иной компании. Все эти заключения делаются на основе информации, представленной в отчетах компаний, новостного фона, а также различных отношений показателей отчетов, называемых мультипликаторами.

Отчеты компаний

Ежеквартально компании публикуют сводки финансовой информации, характеризующей результаты экономической деятельности за истекший период времени. Эти отчеты, в свою очередь, состоят из балансового отчета, отчета о прибылях/убытках, отчета о движении денежных средств и информации, которую компания раскрывает дополнительно для разъяснения своих экономических перспектив инвесторам.

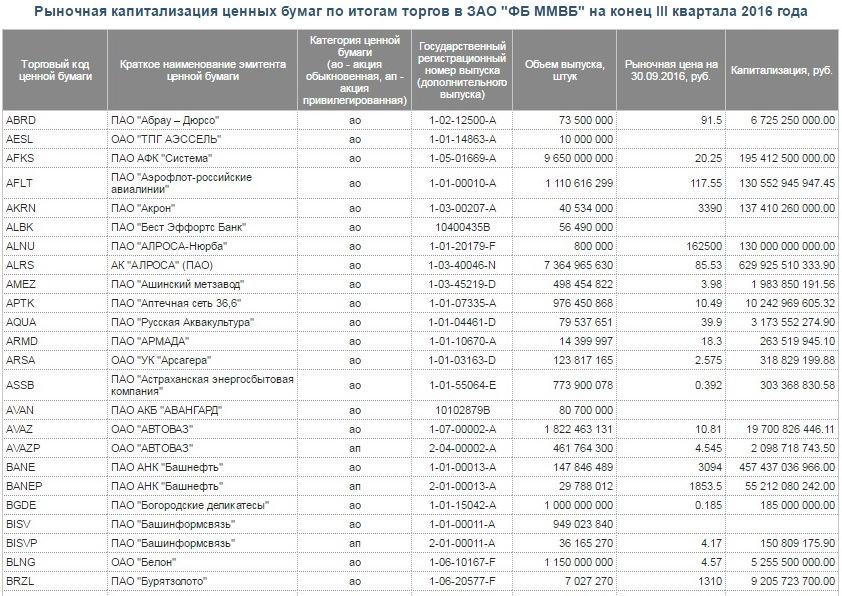

Собственно, вся эта информация влияет на капитализацию компании — показатель рыночной стоимости акций (произведение количества выпущенных акций на их биржевую стоимость). Количество акций является фиксированной и строго задокументированной величиной. Посмотреть количество выпущенных акций можно на сайте Московской биржи в меню «Листинг», подменю «Количественные показатели». Так, например, капитализация АФК «Система» составляет 195 412 500 000 руб.

Рис. 1. Рыночная капитализация ценных бумаг

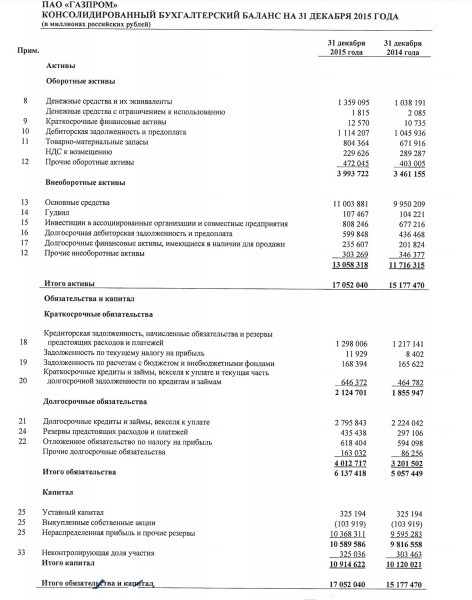

Балансовый отчет

Данный отчет показывает, чем обладает компания на определенный момент времени (активы), и за какие средства эти активы приобретались (пассивы). В числе основных показателей балансового отчета:

• Краткосрочные активы, срок реализации которых составляет менее 12 месяцев. Такие активы называются наиболее ликвидными. К примеру, краткосрочные активы «Газпрома» за 2015 год составляют 3 993 722 млн руб.

• Внеоборотные активы, срок реализации которых более 12 месяцев. Внеоборотные активы «Газпрома» за 2015 год — 13 058 318 млн руб.

• Активы — сумма оборотных и внеоборотных активов, то, чем компания владеет по результатам экономической деятельности. Активы «Газпрома» за 2015 год составляют 17 052 040 млн руб.

• Капитал — сумма средств, с которой компания начала свою деятельность. В этот раздел входят уставный капитал (стоимость выпущенных акций по их номинальной цене, зарегистрированной в документах) и нераспределенная прибыль (сумма средств, оставшихся за истекшие периоды после оплаты всех обязательств компании). Капитал «Газпрома» за 2015 год — 10 914 622 млн руб.

• Краткосрочная задолженность — задолженность компании, которую необходимо погасить за ближайшие 12 месяцев. Краткосрочная задолженность «Газпрома» за 2015 год — 2 124 701 млн руб.

• Долгосрочная задолженность — задолженность, срок погашения которой свыше 12 месяцев. Долгосрочная задолженность «Газпрома» за 2015 год составила 4 012 717 млн руб.

Рис. 2. Балансовый отчет «Газпрома» за 2015 год

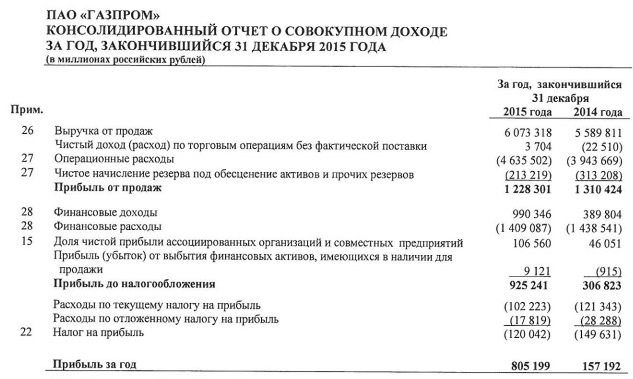

Отчет о прибылях/убытках

По результатам отчета о прибылях/убытках можно понять, сколько компания заработала за истекший период. Самый ожидаемый всеми инвесторами показатель — чистая прибыль — отражен именно в этом отчете. Также в отчете о прибылях/убытках отображаются такие показатели рынка акций, как:

• Выручка — сумма денежных средств, полученных компанией за реализацию продукции и услуг. Выручка является показателем экспансии отрасли компанией. Кроме того, выручка — это потенциальная прибыль при оптимизации бизнес-процессов. К примеру, выручка «Газпрома» за 2015 год составляет 6 037 318 млн руб.

• Прибыль от продаж — это валовая прибыль, указанная за вычетом коммерческих и управленческих расходов. Прибыль от продаж «Газпрома» за 2015 год — 1 228 301 млн руб.

• Прибыль до налогообложения — это прибыль от продаж за вычетом прочих расходов и доходов. Показатель служит для оценки того, насколько прибыльна основная деятельность компании. Прибыль до налогообложения «Газпрома» за 2015 год — 925 241 млн руб.

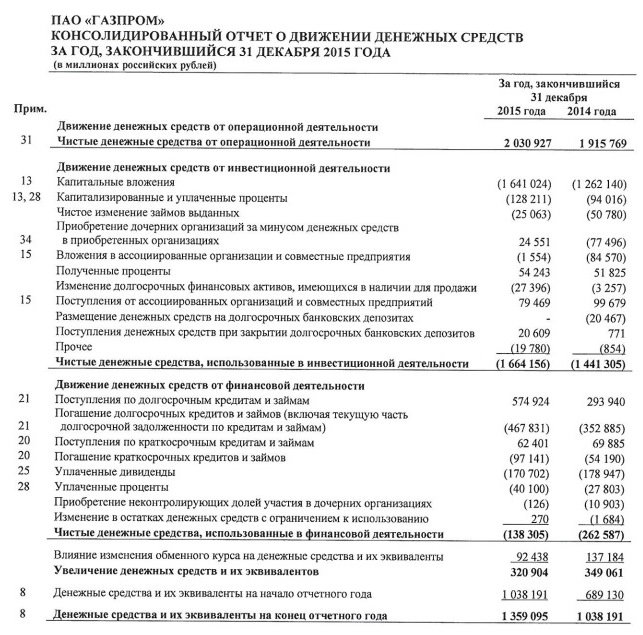

• EBITDA (earnings before interest taxes, depreciation and amortization —объём прибыли до вычета расходов по выплате процентов, налогов и начисленной амортизации) — показатель рынка акций, означающий сумму прибыли до налогообложения, амортизации (отчет о движении денежных средств) и полученных процентов (отчет о движении денежных средств), за вычетом уплаченных процентов (отчет о движении денежных средств). Этот показатель менее волатилен, чем чистая прибыль, и характеризует общую способность компании генерировать прибыль. EBITDA «Газпрома» за 2015 г. составляет 1,874 трлн руб. и равна сумме прибыли до налогообложения (925 241 млн руб.), амортизации (934 616 млн руб.) и полученных процентов (54 243 млн. руб.), за вычетом уплаченных процентов (40100 млн руб.)

Рис. 3. Отчет о прибылях и убытках «Газпрома» за 2015 год

ис. 4. Отчет о движении денежных средств «Газпрома» за 2015 год

• Чистая прибыль — показатель, отображающий сумму денежных средств, заработанных компанией по результатам периода деятельности. Оптимальнее всего смотреть годовые показатели чистой прибыли в паре с EBITDA — из-за волатильности чистой прибыли и эффекта сезонности. Чистая прибыль «Газпрома» за 2015 год составляет 805 199 млн руб.

Показатели

Для лучшего понимания динамики развития компании и удобства сравнения компаний друг с другом используются следующие показатели:

• Рентабельность — процентное отношение чистой прибыли к выручке. Рентабельность «Газпрома» за 2015 год — чистая прибыль (805 199 млн руб.), разделенная на выручку (6 073 318 млн. руб.),равна 13%.

• Собственный капитал — разница между значением активов компании и общей задолженностью (как краткосрочной, так и долгосрочной). Собственный капитал «Газпрома» за 2015 год — активы (17 052 040 млн руб.) минус общая задолженность (6 137 418 млн руб.) — равен 10 914 622 млн руб.

• Темп роста активов — процентное отношение активов компании текущего отчетного года к прошедшему. Темп роста активов «Газпрома» за 2015 год равен отношению активов за 2015 год (17 052 040 млн руб.) к активам за 2014 год (15 177 470 млн руб.), что составляет 12%.

• Прибыль на одну акцию — отношение чистой прибыли к количеству выпущенных акций. Прибыль на одну акцию «Газпрома» за 2015 год равна чистой прибыли (805 199 млн руб.), разделённой на количество акций (23 673 512 900 шт.), и составляет 34,1 руб.

Мультипликаторы

Мультипликаторами называют соотношения показателей и данных отчёта в унифицированном виде, которые позволяют оценивать динамику развития компаний и сравнивать их между собой. Наиболее распространенными мультипликаторами являются:

• P/E (Price/Capitalization) — коэффициент чистой прибыли, показывающий отношение капитализации компании к чистой прибыли. P/E «Газпрома» за 2015 год равен капитализации (3,196 трлн руб.), поделённой на чистую прибыль (805 199 млн руб.), и составляет 3,9.

• P/S (Price/Sales) — коэффициент, показывающий отношение капитализации к выручке компании. P/S «Газпрома» за 2015 год равен капитализации (3,196 трлн руб.), поделённой на выручку (6 073 318 млн руб.), и составляет 0,52.

• P/B (Price/Book Value) — коэффициент, показывающий отношение капитализации к собственному капиталу. Р/В Газпрома за 2015 год равен капитализации (3, 196 трлн руб.), поделённой на собственный капитал (10 914 622 млн руб.), и составляет 0,29.

Вывод. Фундаментальный анализ помогает определить общий вектор развития компании, в то время как мультипликаторы и прочие показатели облегчают сравнение компаний как внутри отрасли, так и между отраслями, выявляя наиболее приоритетные для инвестирования.

Пожалуйста Войти , чтобы присоединиться к беседе.

- Форум

- Фондовый рынок, ценные бумаги

- Литература по Фондовому рынку

- Справедливая цена на акцию методом фундаментального анализа