- Форум

- Фондовый рынок, ценные бумаги

- Литература по Фондовому рынку

- Методы снижения рисков инвестиционного портфеля

Методы снижения рисков инвестиционного портфеля

Методы снижения рисков инвестиционного портфеля

- Gizmo

-

Автор темы

Автор темы

- Не в сети

- Захожу иногда

-

- Сообщений: 66

- Репутация: 2

- Спасибо получено: 3

Профессиональные инвесторы при составлении инвестиционного портфеля всегда уделяют повышенное внимание контролированию рисков. Но для достижения стабильно высоких результатов недостаточно просто рассчитать риск портфеля в моменте составления. Дело в том, что риски могут как снижаться, так и возрастать, поэтому для грамотного управления портфелем нужно научиться в том числе и управлять рисками.

Необходимость управления риском становится особенно явной в условиях нахождения рынка в долгосрочном боковике или даже снижении. Не секрет, что биржевые торги дают возможность зарабатывать как на росте, так и на снижении рынка. Именно для реализации этой возможности нужно уделять своему портфелю и рискам внимание и уметь контролировать их.

Виды и методы снижения рисков

Суммарный риск инвестиционного портфеля складывается как из риска резкого изменения общих рыночных тенденций (рыночный риск), так и из событий, происходящих в каждой отдельной взятой компании (собственный риск). Грамотное управление финансовыми рисками инвестиционного портфеля включает в себя контроль обоих видов риска. Если собственный риск снижается диверсификацией, то рыночный риск контролируется тщательным отбором активов для включения в портфель. Разберем основные методы снижения рисков.

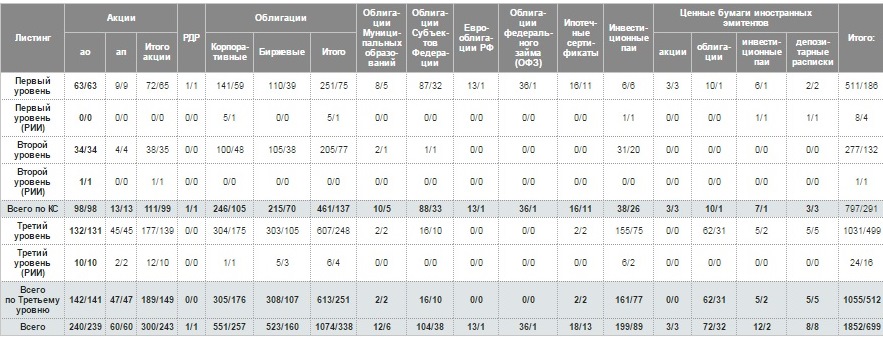

1. Комплексный обзор торгуемых на Московской бирже инструментов. Одна из главных ошибок начинающих инвесторов — «зацикливание» на ТОП-10 бумаг фондового рынка и игнорирование остальных инструментов. Дело в том, что рынок нужно видеть комплексно и понимать, что рыночные приоритеты имеют свойство меняться. Бумаги неоднородны: одни из них более склонны к росту, другие — к падению, а третьи очень сложно раскачать на выход из сложившегося диапазона. Понимание этого простого правила позволяет составлять портфель более гибко, давая возможность выбора бумаг, обладающих оптимальными характеристиками в текущих рыночных условиях.

Рис. 1. Ценные бумаги, которые торгуются на Московской бирже

2. Покупка бумаг в начале восходящей тенденции по индексам. Рыночный риск эффективно сокращается при приобретении бумаг от важных уровней поддержки. В этой ситуации можно предполагать начало аптренда по широкому рыночному фронту, и в эти моменты более приоритетным будет включать бумаги в портфель, поскольку именно рост индексов может послужить драйвером роста по отдельно взятым компаниям.

Рис. 2. Уровни покупки по индексу РТС

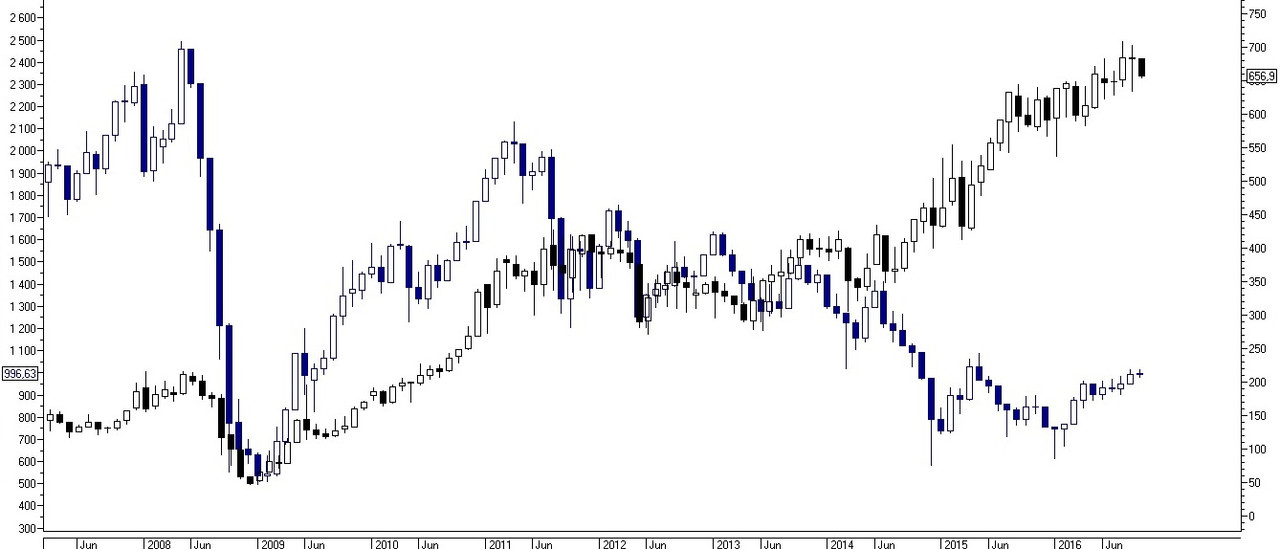

3. Покупка сильных бумаг. Бумаг на Московской бирже немало, и многие из них показывают очень хорошую сопротивляемость при индексных снижениях и опережающий рост при индексном росте. Именно их и следует включать в портфель, так как совокупность подобных бумаг сделает портфель менее рисковым. В портфельной теории есть так называемый «коэффициент наклона» (β), который показывает, как изменится доходность бумаги при заданной доходности индекса. Задача инвестора — включать в портфель бумаги с правильным β-коэффициентом.

Рис. 3. Динамика акций Новатэка в сравнении с индексом РТС

4. Включение в портфель и лонгов, и шортов. Если учесть, что есть бумаги, способные не снижаться во время рыночных снижений и расти более агрессивно, чем индексы, то есть и бумаги, которые плохо растут (стоят на месте) при рыночном росте и агрессивно снижаются при рыночных снижениях. Такие бумаги также следует включать для контроля рисков инвестиционного портфеля. Причем в идеале — в тот момент, когда рынок доходит до важного сопротивления и начинает давать сигналы на образование нисходящей формации.

Рис. 4. Динамика акций АО «Ростелеком» в сравнении с индексом РТС

5. Включение в портфель облигаций. Эффективным способом управления рисками инвестиционного портфеля является включение низкорисковых инструментов в портфель во время возрастающих рисков. В периоды повышенной рыночной волатильности стоит фиксировать доходность по части акций и переводить денежные средства в облигации с повышенной надежностью, которые будут снижать общую рисковость портфеля и приносить купонный доход, работая более эффективно по сравнению с «кэшем».

6. Диверсификация. Диверсификацию можно по праву назвать королевой управления риском инвестиционного портфеля. Если в той или иной бумаге наступают негативные события, диверсификация делает ее общую значимость несущественной для портфеля. Диверсификация также позволяет безболезненно варьировать доли портфеля, если какая-то из бумаг не оправдывает возложенных на нее ожиданий.

Вывод

Формирование инвестиционного портфеля и управление финансовыми рисками для биржевых профессионалов — взаимосвязанные, неотделимые друг от друга понятия. Необходимо видеть рынок комплексно и понимать, какие бумаги выбиваются в рыночные фавориты, приобретая способность расти быстрее рынка, и включать их в портфель при росте индексов от важных уровней поддержки. Также важно реверсировать время от времени лонговую и шортовую составляющую в портфеле и бумаги, входящие в эти составляющие.

Пожалуйста Войти , чтобы присоединиться к беседе.

- Форум

- Фондовый рынок, ценные бумаги

- Литература по Фондовому рынку

- Методы снижения рисков инвестиционного портфеля