- Форум

- Фондовый рынок, ценные бумаги

- Литература по Фондовому рынку

- Как правильно составить финансовый план

Как правильно составить финансовый план

Как правильно составить финансовый план

- Gizmo

-

Автор темы

Автор темы

- Не в сети

- Захожу иногда

-

- Сообщений: 66

- Репутация: 2

- Спасибо получено: 3

А ведь через бюджет каждого человека за рабочий период жизни проходят приличные суммы. Скажем, при ежемесячном доходе в 40 000 рублей за 40 лет работы человек получит 19200000 рублей. Сумма более чем внушительная, но по факту этих денег хватит только на проживание. А для нормальной жизни необходима квартира, автомобиль (лучше — для каждого члена семьи), средства на образование детей и так далее. Следовательно, указанную сумму необходимо максимизировать. Как это грамотно сделать? Как заставить деньги работать на достижение ваших, а не чужих целей? Ответ прост: необходимо создать личный финансовый план. Что для этого нужно — расскажем в нашей статье.

Как правильно составить финансовый план: этапы

Все мечты осуществимы. Главное — правильно действовать: направленно двигаться к осуществлению желания, четко выполняя ранее составленные схемы. Но как разработать финансовый план? Рассказываем поэтапно.

Постановка задач

Первый этап — определить для себя, чего именно вы хотите достичь и в какие сроки. Целью может стать практически что угодно — квартира, дом, автомобиль, образование детей, пассивный доход, путешествия, забота о близких и так далее. Желания могут быть самые разные, но каждое из них имеет свой стоимостной эквивалент.

Далее, чтобы правильно составить финансовый план, следует выделить приоритеты в зависимости от значимости желания. Например, если вы арендуете съемное жилье, то приоритетом будет покупка недвижимости. Следует разделить приоритеты на А, В и С:

• А — то, что должно быть достигнуто в любом случае;

• В — необходимое;

• С — желаемое.

На этом этапе нужно выявить общую стоимость ваших желаний, а также заглянуть еще раз в себя и вдуматься, действительно ли они имеют для вас ценность.

Как рассчитать общую стоимость желаний? В качестве примера предлагаем таблицу с задачами на сумму 20 000 000 руб. Помимо основных целей, в нее также внесен пассивный доход в размере 30 000 руб./мес. «на пенсию».

Табл. 1. Задачи по приоритетам и их финансовые эквиваленты

Определение исходной точки

Вторая ступень для тех, кто решил построить финансовый план, — определение собственного текущего финансового положения. Дело в том, что на такой простой вопрос многие отвечают абсолютно неверно. Нужно составить на листе бумаги (или в Excel) таблицу, разделенную на две группы: активы и пассивы. Активы — это то, что приносит вам деньги. Пассивы — то, что расходует ваши средства. Необходимо четко понимать, что в вашем случае является активом, а что — пассивом.

Если у вас есть автомобиль, то он может быть как активом, так и пассивом. Если вы тратите деньги на его обслуживание, на топливо и прочее, используя автомобиль только для личных целей, — это пассив. Если авто помогает вам зарабатывать деньги — это актив. То же самое и с недвижимостью. Если у вас есть домик в деревне, в котором вы почти не бываете, но платите за него налоги, то это пассив. А если при этом сдаете его в аренду на летние месяцы, то актив. Если машины и недвижимости у вас нет, активом выступает зарплата.

Пассивы являются затратными статьями. Это кредиты, долги, траты на бытовые нужды (одежда, питание, развлечения и прочее).

Табл. 2. Активы и пассивы

Оптимизация активов и пассивов

Посмотрев на получившуюся таблицу, можно сразу обнаружить, что мелкие траты — посещения кафе, спонтанные покупки и развлечения — забирают определенную часть дохода, которая могла быть израсходована более рационально.

Также по таблице вы сможете со стороны взглянуть на собственные активы и пассивы. И понять, существует ли вариант превратить одно в другое — скажем, сдавать в аренду домик в деревне на летний период.

На этапе составления таблицы станет видно, куда уходят деньги. Кроме того, станут понятны наиболее приоритетные статьи их поступлений (работа, подработка, бизнес). К примеру, если подработка приносит больше денег, чем основная деятельность, следует задуматься, стоит ли так неэффективно тратить большую часть своего рабочего времени. Уже после нескольких часов раздумий вы поймете, как расходовать и получать средства рациональнее. Правильно составив подобный финансовый план, вы сможете оптимизировать свои траты. Основная цель этого этапа — создание профицита вашего бюджета.

Табл. 3. Оптимизация активов и пассивов

Микроплан

На этом этапе стоит систематизировать свои траты. К примеру, если вы, пытаясь сэкономить, отказываете себе в новой одежде месяц, другой, а потом идете и покупаете все это в сезон по завышенной цене — это неправильный подход. Нужно четко понимать, когда и что покупать. Также стоит подумать, возможно ли оптимизировать затраты на питание, например, приобретением продуктов на оптовой базе и так далее.

Может показаться, что такой подход обречет вас считать каждую копейку. Но это далеко не так. Вы должны четко понимать: отдых нужен, и на него будут уходить деньги. Важно лишь систематизировать этот процесс (например, развлекаться раз в две недели на определенную сумму). Вычеркивать важные статьи расходов нельзя, потому что они могут вернуться сторицей — в виде незапланированных трат.

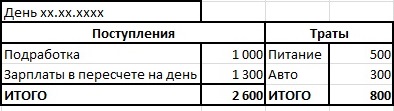

Привыкайте вести финансовый дневник, записывая в него ежедневные траты. Это можно делать как на бумаге, так и в специальной программе домашней бухгалтерии, которую можно скачать в интернете. Не стоит записывать в дневник каждую купленную булочку. Фиксируйте траты по следующему принципу: дата, поступления (зарплата, подработка), траты на еду, топливо, шопинг.

Через какое-то время в голове начнет вырисовываться картина ваших финансовых потоков, и вы сможете увидеть, как будет образовываться финансовый профицит. Цель этого этапа — упорядочить ваши траты, поскольку большая часть из них — именно незапланированные.

Табл. 4. Пример ежедневного финансового дневника

Самый главный секрет

Основной секрет любого финансового плана базируется на принципе «заплати сначала себе». Необходимо 10% от ваших финансовых поступлений откладывать в финансовую кубышку. Но не просто под матрас — нужно заставлять средства работать, продуцируя еще больше денег. Всем известен фантастический эффект сложенных процентов, который показывает кратное увеличение денежных средств. Суть в том, что если с зарплаты в 40 000 руб. ежемесячно откладывать «в кубышку» по 4000 руб., даже под 10%, то за 40 лет наберется сумма порядка 22,3 млн. руб., чего вполне хватит на реализацию поставленных выше желаний.

Но если говорить про длительные временные интервалы инвестирования, то нужно иметь множество стратегий осуществления вложений и грамотно их комбинировать. Вложения можно разделить на консервативные, умеренные и агрессивные. Также необходимо уметь учитывать общую экономическую ситуацию в мире. А для этого требуется постоянное повышение общей финансовой грамотности.

Консервативные вложения

Деньги вкладываются в депозиты надежных банков, различные пенсионные и страховые продукты. Очень хорошо разбавлять эти активы биржевыми облигациями, так как они сокращают риск. Дело в том, что при вложении в банковский депозит вы принимаете риски банковского сектора, который порой может быть очень высоким (например, в период отбора банковских лицензий). По сути, облигации — это те же депозиты, только различных секторов экономики, выпущенные различными компаниями под фиксированную доходность (часто — чуть выше среднего депозита). В облигации очень удобно ежемесячно вкладывать деньги. Важно, что в процессе такого инвестирования вы невольно погружаетесь в мир финансов и учитесь лучше понимать общие экономические тенденции.

Рис. 1. График индекса корпоративных облигаций

Умеренные вложения

Приблизительно половину портфеля умеренных вложений составляют депозиты, облигации, пенсионные и страховые продукты. Другую половину составляют:

• вложения в паи инвестиционных фондов — когда вы получаете долю портфеля фонда, который профессионально управляет деньгами вкладчиков;

• доверительное управление — когда частью ваших средств управляют профессионалы по заранее выбранной стратегии, приносящей доход на длительном этапе времени;

• инвестиции в акции наиболее надежных компаний, выплачивающих дивиденды, по рекомендации профессиональных консультантов. Тем самым вы максимизируете потенциальную доходность и заодно учитесь понимать ход мыслей профессионалов финансового рынка.

К умеренным инвестициям также можно отнести и приобретение недвижимости. Но это не консервативный способ: как показывает практика, недвижимость может еще и дешеветь, а ее покупка на этапе «котлована» тем более сопряжена с большим риском.

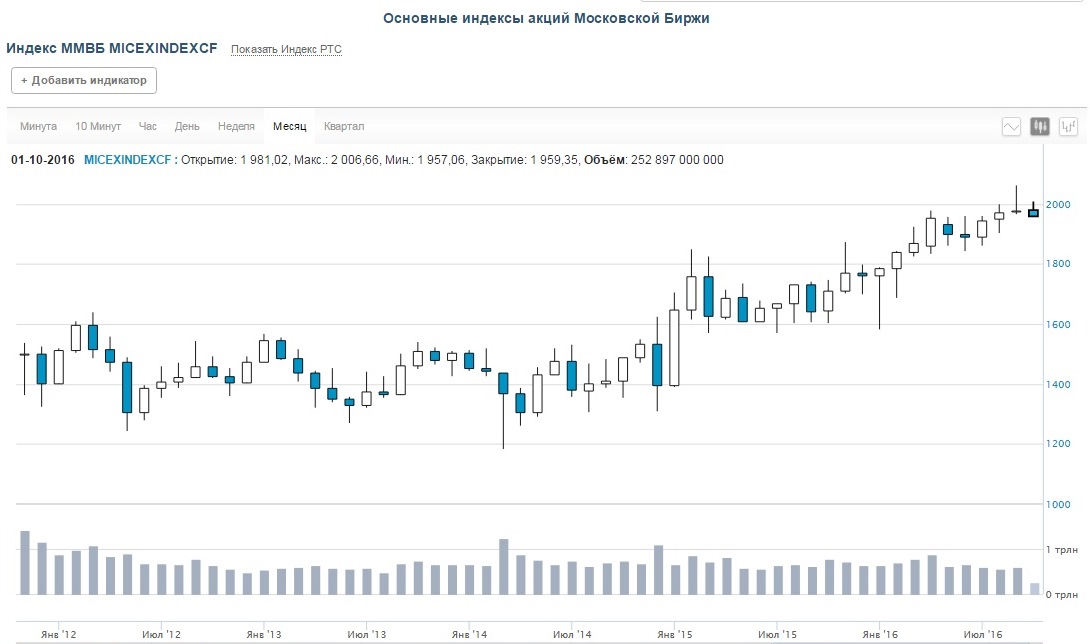

Рис. 2. График индекса ММВБ

Агрессивные вложения

Набравшись опыта и знаний в области финансов, вы сможете совершать самостоятельные инвестиции в акции быстрорастущих компаний, периодически осуществлять короткие продажи (зарабатывать на снижении курсовой стоимости активов) и инвестировать в инструменты, содержащие высокий потенциал прибыли.

В дальнейшем вы сможете варьировать эти стили инвестирования в зависимости от экономических условий и возрастающего опыта.

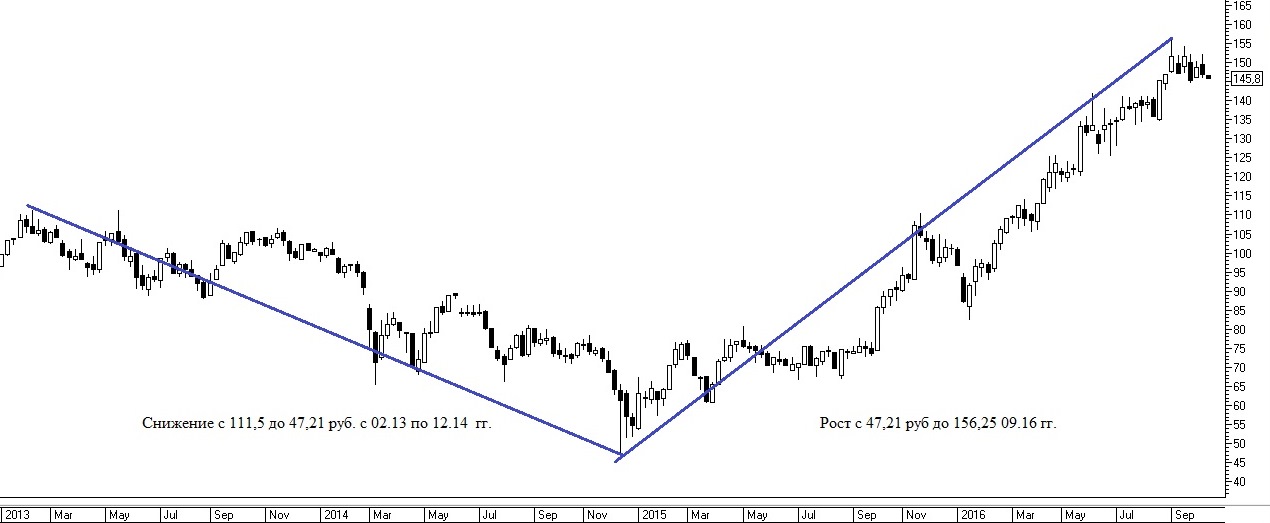

Рис. 3. График акций Сбербанка

Этап формирования зарабатывающих активов

Последнее, что нужно сделать тем, кто решил создать личный финансовый план, — постараться сделать так, чтобы желания осуществлялись за счет уже имеющихся активов. К примеру, можно не покупать готовый автомобиль, а составить портфель инвестиций, который сможет генерировать доход, способный через промежуток времени обеспечить платежи по кредиту на авто. Через время кредит будет погашен, а зарабатывающий портфель останется. И продолжит генерировать доход.

Вывод

Нужно помнить, что все цели достижимы при правильно сформированной стратегии. Корабль может быть мощным и большим, но если он плывет не по карте, то рискует остаться на том же месте. Самое главное в процессе осуществления любой цели — это начать, продолжить и не останавливаться.

Пожалуйста Войти , чтобы присоединиться к беседе.

- Форум

- Фондовый рынок, ценные бумаги

- Литература по Фондовому рынку

- Как правильно составить финансовый план