- Форум

- Фондовый рынок, ценные бумаги

- Литература по Фондовому рынку

- Особенности технического анализа фьючерсов

Особенности технического анализа фьючерсов

Особенности технического анализа фьючерсов

- Gizmo

-

Автор темы

Автор темы

- Не в сети

- Захожу иногда

-

Меньше

Больше

- Сообщений: 66

- Репутация: 2

- Спасибо получено: 3

#362

Рис. 1. График облигации

Что касается фьючерсов, то они обладают гораздо большей волатильностью и способны приносить доход даже из внутридневных колебаний цен. Анализ, производимый с фьючерсами, в основном технический, и является в некоторой степени самосбывающимся пророчеством, так как слишком большое количество трейдеров ориентируются на технические факторы. Но технический анализ фьючерсов (ТА) несколько отличается от анализа их базовых инструментов. Давайте разберемся, в чем состоит это отличие.

Особенности технического анализа фьючерсов

Фьючерс — это прежде всего контракт, заключаемый в соответствии со спецификацией, в которой прописаны его основные торговые характеристики. Количество заключенных фьючерсов постоянно изменяется, так как контракты можно заключать/разрывать, в отличие от акций, число которых постоянно. Причина в том, что акция — эмиссионная бумага, а фьючерс — нет.

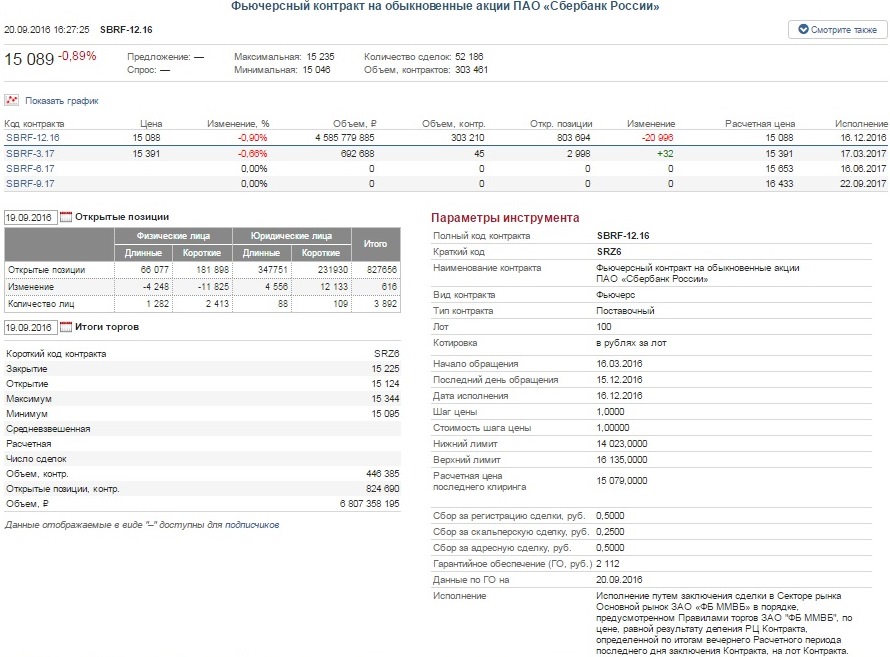

Рис. 2. Спецификация фьючерса на акции Сбербанка

Избыточная волатильность

Так как максимальное плечо при торговле фьючерсами весьма высоко, а для заключения сделки требуется лишь резерв гарантийного обеспечения при низких комиссионных за совершаемые сделки, то доля краткосрочных спекулянтов также весьма внушительна. Это, в свою очередь, может добавлять волатильности тренду во фьючерсном контракте по сравнению с базовым активом.

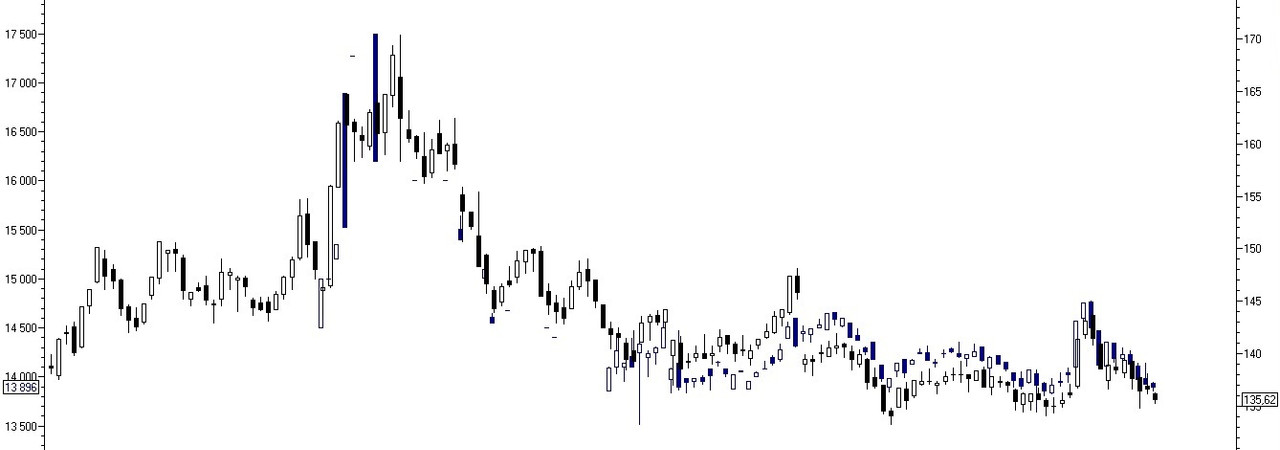

Рис. 3 Излишняя волатильность фьючерса на индекс РТС по сравнению с базовым активом

Неоднородность движений в различные периоды обращения фьючерса

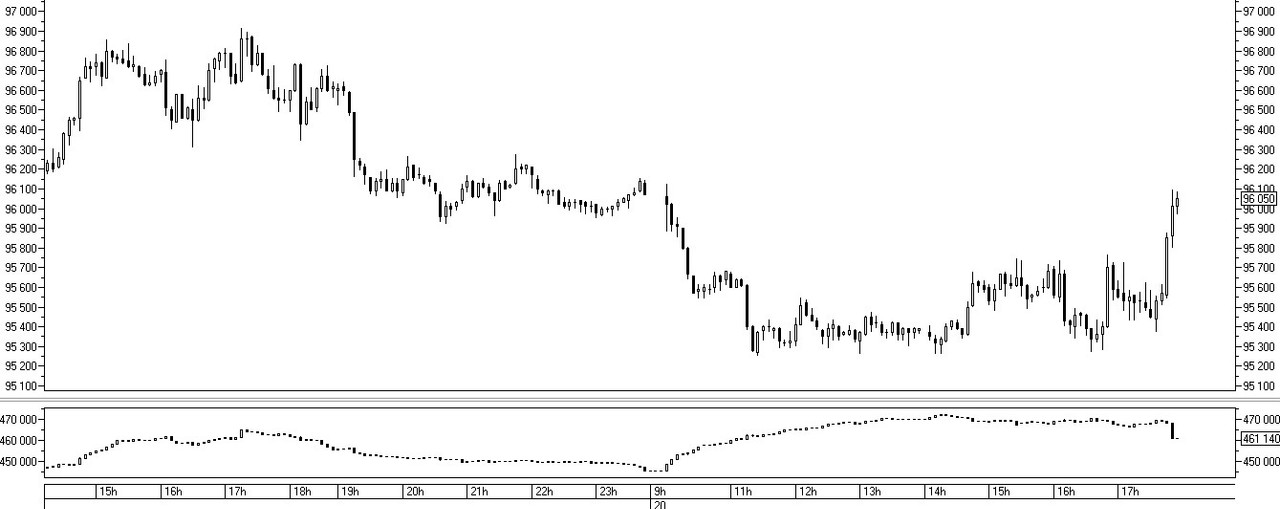

Каждый фьючерс имеет дату начала и последнего дня обращения. Проще говоря, он конечен во времени, а поэтому движения в нем неоднородны. В среднем срок жизни фьючерса составляет 9-13 месяцев, но основной объем по нему проходит в последние 3 месяца, когда фьючерс становится ближайшим по дате экспирации (исполнения). В связи с этим возникает некоторая сложность долгосрочного анализа фьючерсов из-за эффекта резких ценовых скачков раннего периода жизни фьючерса, вызванных его недостаточной ликвидностью.

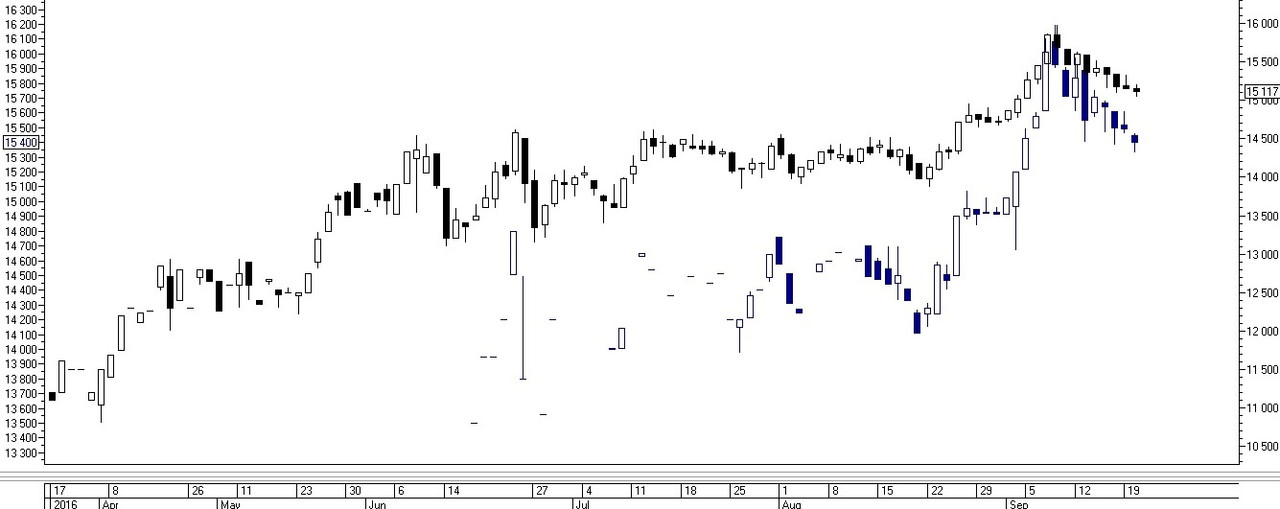

Рис. 4. График фьючерса и акций Газпрома

Эффект сшитости

Если проводится техническое исследование, в котором присутствуют несколько фьючерсов с одинаковым базовым активом, то бывает сложно анализировать переход из более раннего фьючерса в более поздний, так как их цены могут отличаться. А это существенно осложняет техническую трактовку.

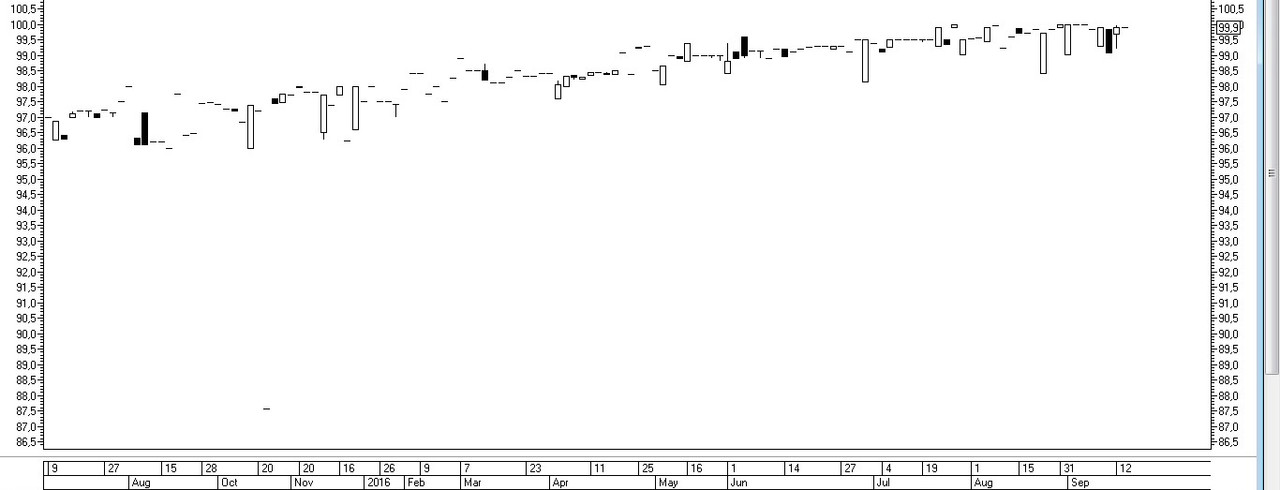

Рис. 5. График фьючерса на акции Сбербанка с исполнением в декабре 2016 г. и марте 2017 г.

Для анализа фьючерса необходим анализ базового актива

Если учесть, что фьючерс торгуется недавно относительно своего базового актива, так как имеет дату начала торгов, то анализ базового актива необходимо также проводить. Возможны ситуации, в которых базовый актив может подходить к важным уровням поддержки/сопротивления, которые могут оказать влияние на производный актив, но которых не видно во фьючерсе из-за его «молодости».

Рис. 6. Анализ базового актива

Количество открытых позиций

Так как фьючерс — это контракт, а количество контрактов непостоянно, то возникает понятие количества открытых позиций, или открытого интереса (ОИ). ОИ — всегда четная величина, так как для заключения одного контракта требуются две стороны: покупатель и продавец. ОИ показывает степень вовлеченности участников торгов в судьбу того или иного движения во фьючерсе. Предполагается, что чем больше ОИ во фьючерсе, тем более мощное последует движение. И наоборот, шансы на реализацию тренда малы при отсутствии во фьючерсе ОИ.

Рис. 7. График фьючерса на индекс РТС и его открытого интереса

Распределение открытых позиций по длинным и коротким среди физических и юридических лиц

Во фьючерсных контрактах, помимо количества открытых позиций, публикуются также данные по их распределению между юридическими и физическими лицами по лонгам и шортам на 19.00 каждого торгового дня. Эти данные могут служить дополнительной почвой для анализа, так как резкое преобладание одной из групп участников может спровоцировать движение в соответствующем фьючерсе.

Рис. 8. Распределение открытых позиций по длинным и коротким среди физических и юридических лиц

Дивидендные бэквордации

Так как дивиденды выплачиваются только по акциям, а не по фьючерсам, то фьючерсы часто становятся дешевле своих базовых активов — акций. Как правило, это происходит перед датой закрытия дивидендного реестра на сумму, ориентировочно равную сумме объявленных дивидендов.

Вывод

Каждый финансовый инструмент обладает рядом особенностей, присущих именно ему. Даже классические методы, такие как технический анализ, могут иметь определенные допущения в зависимости от анализируемого актива.

На Московской бирже торгуется достаточно много различных финансовых инструментов: акции, облигации, валюта, фьючерсные и опционные контракты и так далее. Так, например, для торговли облигациями в большей степени важны процентные ставки, показатели отчетов компаний, а также новостной фон, влияющий на долговую нагрузку компании-эмитента. В свою очередь, технические исследования на облигациях проводят гораздо реже вследствие высокой стабильности графиков этих инструментов и инвестиционного характера вложений в данные активы.

Рис. 1. График облигации

Что касается фьючерсов, то они обладают гораздо большей волатильностью и способны приносить доход даже из внутридневных колебаний цен. Анализ, производимый с фьючерсами, в основном технический, и является в некоторой степени самосбывающимся пророчеством, так как слишком большое количество трейдеров ориентируются на технические факторы. Но технический анализ фьючерсов (ТА) несколько отличается от анализа их базовых инструментов. Давайте разберемся, в чем состоит это отличие.

Особенности технического анализа фьючерсов

Фьючерс — это прежде всего контракт, заключаемый в соответствии со спецификацией, в которой прописаны его основные торговые характеристики. Количество заключенных фьючерсов постоянно изменяется, так как контракты можно заключать/разрывать, в отличие от акций, число которых постоянно. Причина в том, что акция — эмиссионная бумага, а фьючерс — нет.

Рис. 2. Спецификация фьючерса на акции Сбербанка

Избыточная волатильность

Так как максимальное плечо при торговле фьючерсами весьма высоко, а для заключения сделки требуется лишь резерв гарантийного обеспечения при низких комиссионных за совершаемые сделки, то доля краткосрочных спекулянтов также весьма внушительна. Это, в свою очередь, может добавлять волатильности тренду во фьючерсном контракте по сравнению с базовым активом.

Рис. 3 Излишняя волатильность фьючерса на индекс РТС по сравнению с базовым активом

Неоднородность движений в различные периоды обращения фьючерса

Каждый фьючерс имеет дату начала и последнего дня обращения. Проще говоря, он конечен во времени, а поэтому движения в нем неоднородны. В среднем срок жизни фьючерса составляет 9-13 месяцев, но основной объем по нему проходит в последние 3 месяца, когда фьючерс становится ближайшим по дате экспирации (исполнения). В связи с этим возникает некоторая сложность долгосрочного анализа фьючерсов из-за эффекта резких ценовых скачков раннего периода жизни фьючерса, вызванных его недостаточной ликвидностью.

Рис. 4. График фьючерса и акций Газпрома

Эффект сшитости

Если проводится техническое исследование, в котором присутствуют несколько фьючерсов с одинаковым базовым активом, то бывает сложно анализировать переход из более раннего фьючерса в более поздний, так как их цены могут отличаться. А это существенно осложняет техническую трактовку.

Рис. 5. График фьючерса на акции Сбербанка с исполнением в декабре 2016 г. и марте 2017 г.

Для анализа фьючерса необходим анализ базового актива

Если учесть, что фьючерс торгуется недавно относительно своего базового актива, так как имеет дату начала торгов, то анализ базового актива необходимо также проводить. Возможны ситуации, в которых базовый актив может подходить к важным уровням поддержки/сопротивления, которые могут оказать влияние на производный актив, но которых не видно во фьючерсе из-за его «молодости».

Рис. 6. Анализ базового актива

Количество открытых позиций

Так как фьючерс — это контракт, а количество контрактов непостоянно, то возникает понятие количества открытых позиций, или открытого интереса (ОИ). ОИ — всегда четная величина, так как для заключения одного контракта требуются две стороны: покупатель и продавец. ОИ показывает степень вовлеченности участников торгов в судьбу того или иного движения во фьючерсе. Предполагается, что чем больше ОИ во фьючерсе, тем более мощное последует движение. И наоборот, шансы на реализацию тренда малы при отсутствии во фьючерсе ОИ.

Рис. 7. График фьючерса на индекс РТС и его открытого интереса

Распределение открытых позиций по длинным и коротким среди физических и юридических лиц

Во фьючерсных контрактах, помимо количества открытых позиций, публикуются также данные по их распределению между юридическими и физическими лицами по лонгам и шортам на 19.00 каждого торгового дня. Эти данные могут служить дополнительной почвой для анализа, так как резкое преобладание одной из групп участников может спровоцировать движение в соответствующем фьючерсе.

Рис. 8. Распределение открытых позиций по длинным и коротким среди физических и юридических лиц

Дивидендные бэквордации

Так как дивиденды выплачиваются только по акциям, а не по фьючерсам, то фьючерсы часто становятся дешевле своих базовых активов — акций. Как правило, это происходит перед датой закрытия дивидендного реестра на сумму, ориентировочно равную сумме объявленных дивидендов.

Вывод

Каждый финансовый инструмент обладает рядом особенностей, присущих именно ему. Даже классические методы, такие как технический анализ, могут иметь определенные допущения в зависимости от анализируемого актива.

Пожалуйста Войти , чтобы присоединиться к беседе.

- Форум

- Фондовый рынок, ценные бумаги

- Литература по Фондовому рынку

- Особенности технического анализа фьючерсов

Время создания страницы: 0.241 секунд